专题:下一站,“资源牛”?机构预警科技股回调,看好新主线崛起

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

中金研究

在本系列前两篇(《股市长牛之美国经验:呵护成长性》,《金融周期底部的结构性行情: 向外而生》),我们分别复盘了美国股市长牛和日本股市结构性行情背后资产端和资金端两方面的因素,本报告作为系列的最终篇,我们分析当下中国股市资产端和资金端的有利因素。

Abstract

摘要

去年“924”以来,A股与经济基本面有所分化,未来A股上涨的驱动力何在?从发达国家的历史经验可知,在经济转型升级、增速中枢下移的过程中,稳定的盈利增速和抬升的估值中枢仍然可以保持股市长牛。

从更大的视角看,股市长牛需要资产端和资金端因素的共同作用,资产端包括成长性,高质量出海和公司治理改善;资金端包括资产端因素改善带来国内外资金的持续投入。全球化则同时强化资产端和资金端的积极因素。

成长性

在本轮金融周期上行过程中,国内资源向房地产等部门集中导致整体效率下降。但随着金融周期下行,通过创新研发提升经济复杂度,正加速中国经济走向高效。

高质量出海

中国通过贸易和投资两种途径积极出海,且高技术、高成长性企业海外暴露更多,两者存在较高的重合,以科技和出海为代表的“新经济”在营收增速、盈利能力、股票估值和回报率方面均好于传统“老经济”。

公司治理改善

改善公司治理的政策陆续出台,旨在形成投融资并重的资本市场。当前重融资、轻投资,以及分红对A股的总回报偏低的情况或得到改善。

全球长线资金

资产端因素改善有助于吸引资金入市,推动股市长牛的关键力量。险资养老等长线资金入市,以及全球再平衡下的资金回流,将从资金端推动A股长牛。

总结资产和资金两端的A股长牛因素,进一步提升全球化和提振内需、改善宏观基本面将巩固A股全面牛市,促进市场从再配置效应往盈利驱动过渡(《牛市“三步曲”》)。

目录

-

转型升级下的牛市

-

走向高效的成长性

-

高质量出海

-

投融资并重

-

全球长线资金

Text

正文

转型升级下的牛市

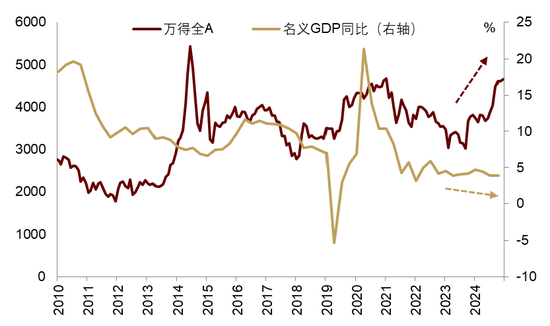

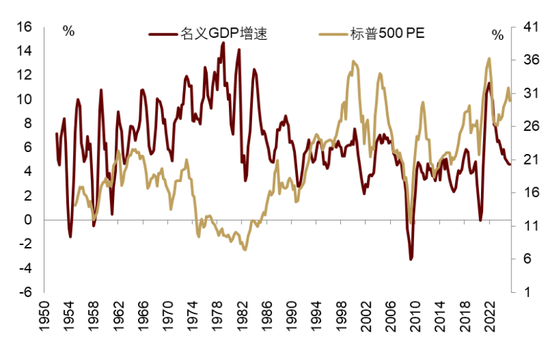

去年“924”以来,A股与经济基本面有所分化。去年“924”以来,A股累计上涨超50%,但同时国内需求承压,价格低位运行,名义GDP增速在短暂回升后有所回落,A股走势与基本面分化。在基本面尚未有明显改善的情况下,未来A股上涨的驱动力何在(图表1)?

图表1:去年“924”以来,A股与基本面有所分化

资料来源:Wind,中金公司研究部

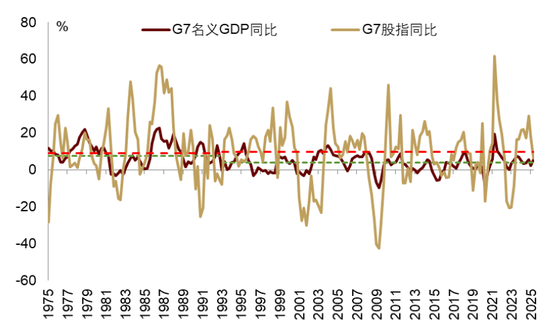

图表2:90年代后G7国家经济增速下行无碍股市长牛

注:红色和绿色虚线分别为90年代前后股价同比和名义GDP同比均值,数据截至2025Q2

资料来源:Haver,Shiller Data,中金公司研究部

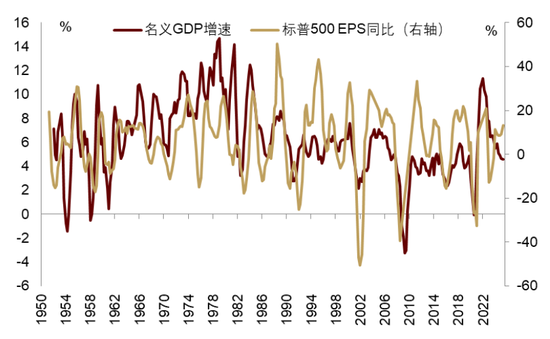

经济转型升级下的增长中枢下移无碍股市长牛。从发达国家的历史经验可知,在经济转型升级、增长中枢下移的过程中,稳定的盈利增速和抬升的估值中枢仍然可以保持股市长牛。G7国家在90年代后,名义和实际GDP增速分别从此前的7.7%和2.8%,下降到4%和2.2%,但股市EPS增速中枢基本维持在7.3%左右,PE估值中枢从16倍抬升至20倍,年化收益从8.9%上升至9.8%(图表2)。以美国为例,在80年代后,随着经济进入“后工业化”时代,经济增速中枢下移,名义和实际GDP增速分别从7.8%和3.5%,下降到5%和2.6%。但上市公司盈利增速仍然强劲,标普500每股盈利(EPS)增速仍维持在7%左右的水平,并未随经济增速中枢下移而下行(图表3)。同时,80年代后美国进入“大缓和”时代,高通胀逐渐消退,政策不确定性下降,更重要的是,美国经济进入信息技术革命时期,在“低利率、低通胀、低波动”的共同作用下,标普500的PE估值中枢从80年代之前的15倍抬升至24倍,推动标普500的年化收益从7.6%上行至10.3%(图表4)。

图表3:80年代后美国经济增速下行,股市盈利稳定

资料来源:Haver,Shiller Data,中金公司研究部

图表4:同时,股市估值中枢抬升

资料来源:Haver,Reuters,中金公司研究部

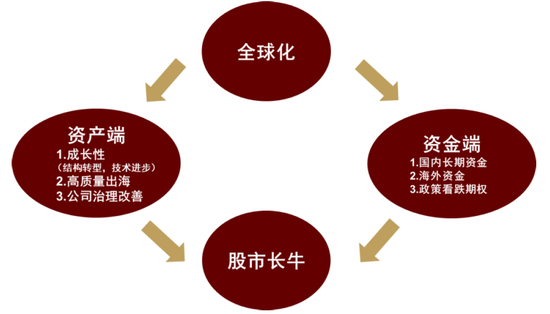

从更大的视角看,股市长牛需要资产和资金两端因素的共同作用,全球化同时强化资产端与资金端两方面的积极因素(图表5)。总结我们此前回顾美国和日本的经验[1],从资产端来看,经济结构性转型和技术进步带来成长性,催化股市新老更替的结构性更新,改善股市盈利质量,保持盈利增速,抬升估值中枢;企业高质量出海可以利用全球资源、开拓全球市场,并通过高技术地位获取更高的利润,进一步反哺技术研发,维持技术领先和全球市场;公司治理结构改善使公司治理更为透明,运营效率提高,并将经营收益回馈股东,形成股东投入和回报的良性循环,保证企业健康发展。从资金端来看,资产端因素改善带来国内外资金——特别是长期稳定资金——的持续投入。同时,长期资金的投入使股市财富效应强化,增强金融市场稳定性在宏观经济中的重要性,一定程度上倒逼政策看跌期权的保护。特别地,全球化同时助力资产和资金两侧。一方面,增加企业全球暴露可以利用全球资源和市场,改善公司盈利,提升公司治理能力;另一方面,全球化可以吸引全球资金,扩大资产需求。

图表5:股市长牛在资产端和资金端的推动因素

资料来源:中金公司研究部

因此,经济增长中枢下移并不意味股市盈利增速中枢或其回报率中枢下移。从历史经验可知,在经济转型升级过程中,普遍伴随经济增速中枢的下移。但同时,经济成功转型和积极推动或融入全球化使得股市结构优化,股市盈利或不会随着经济增速的下移而下移,且基于经济转型或技术进步的成长性往往会抬升股市估值中枢,最终反而推高股市回报。

走向高效的成长性

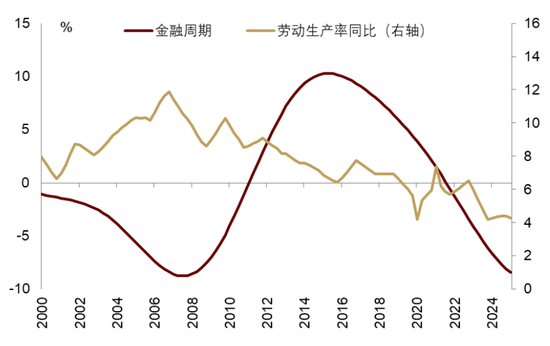

经济转型升级,提升整体效率。在本轮金融周期上行过程中,国内资源向房地产等部门集中导致整体效率[2]下降,劳动生产率增速并未随着金融周期上行而改善(图表6)。但随着金融周期下行,将推动中国经济走向高效。回顾21世纪以来,中国经济经历了从出口导向到金融周期,再到科技创新的转型。21世纪头十年,中国劳动年龄人口快速增长,进入世界贸易组织后出口增长较快,形成出口导向型的增长模式。第二个十年,中国城镇化过程加速,信贷与房价互相加强推升金融周期上行。进入第三个十年,地产信贷对经济增长的拉动减弱,科技创新对经济增长的作用上升,经济增长将更加追求高质量(图表7)。

图表6:金融周期调整促使经济走向高效

资料来源:Haver,Reuters,中金公司研究部

图表7:背后是增长引擎的切换

资料来源:详见《货币变局重塑市场格局》,中金公司研究部

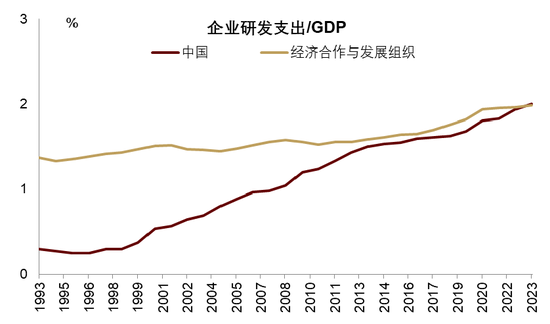

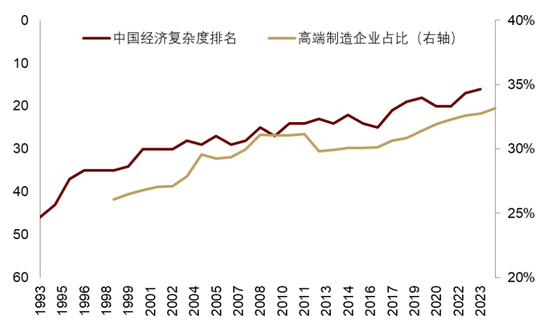

国内正通过创新研发提升经济复杂度。21世纪以来,国内研发支出占GDP比重稳步提高,截至2023年,我国总研发支出占GDP比重为2.6%,其中企业研发支出占GDP的比重约为2%,基本达到OECD发达国家水平的2.7%和2%(图表8)。经济发展从规模转向质量,以电子、电气设备和医药为代表的高端制造企业数量占全部工业企业数量的比重稳步增加,2024年占比超过27%,带动国内经济复杂度提升(图表9)。经济复杂度衡量一国生产出口商品的多样性和普遍性,能够生产的出口产品越多样,能够生产该产品的国家越少,则经济复杂度越高。截至2023年,中国经济复杂度排名上升至世界第16位,与美国(第15位)基本持平[3]。

图表8:中国企业研发支出水平达到发达国家水平

资料来源:Wind,中金公司研究部

图表9:在高端制造引领下,中国经济复杂度上升

注:高端制造业包括化工、化纤、医药、普通机械、专用设备、电气机械设备和电子电信设备

资料来源:Wind,Harvard Growth Lab,中金公司研究部

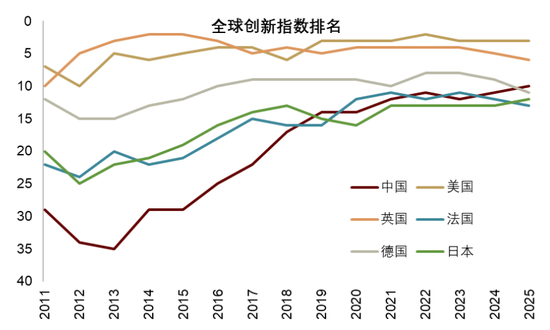

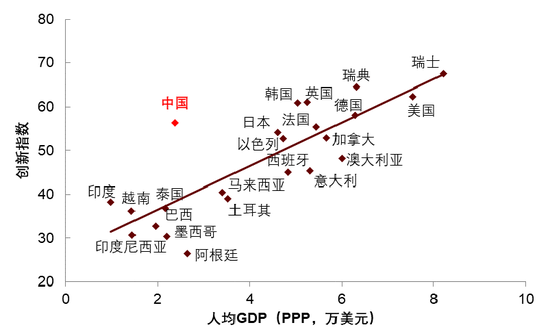

中国在部分前沿领域开始占据主导地位,或带动人均产出进一步增加。根据世界专利组织(WIPO)数据,基于创新投入和创新产出,综合制度、人力资本和研究、基础设施、市场成熟度、商业成熟度、知识和技术产出、创意产出等7个领域,当前中国在全球创新指数排名升至全球第10位,首次跻身全球前十,超过日本、德国和法国等国家,是前10位中唯一的新兴市场国家(图表10)。特别的,中国在以AI和新能源为代表的前沿领域公开专利数量均为世界第一位。无论是经济复杂度还是全球创新指数,均与人均GDP(PPP计价)有显著的正相关关系。中国取得了远超自身人均产出水平的科技实力,而技术实力对未来人均收入有明显的领先关系[4]。简单测算下,综合当前中国的经济复杂度和创新能力,未来对应的人均GDP(PPP计价)约处于5.5至6.5万美元之间,相比当前2.4万美元的水平将上升逾一倍(图表11)。

图表10:中国创新能力首次跻身全球前十

资料来源:WIPO,中金公司研究部

图表11:科技创新或引领中国人均产出进一步增加

资料来源:Haver,中金公司研究部

高质量出海

中国通过贸易和投资两种途径积极出海,且高技术、高成长性企业海外暴露更多。

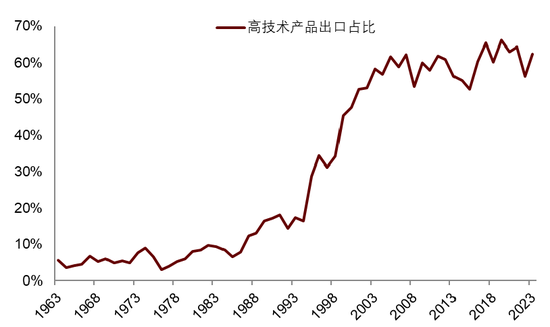

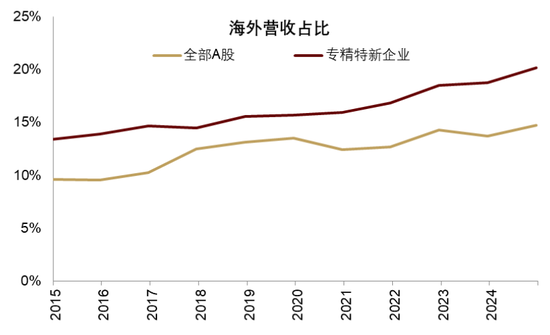

贸易方面,21世纪以来,随着加入WTO,中国出口贸易快速发展。特别是近年来,中国超过美国成为全世界第一大出口国,中国出口占全世界出口的比重维持在约12%的水平。其中,以精密仪器、电子设备和化工产品为代表的高技术产品出口占比维持在60%的高位(图表12)。即使经历贸易摩擦影响,以专精特新企业为代表的高技术上市公司海外营收占比从2017年的14.4%上升5.7ppt至2024年的20%,同期全部A股的海外营收占比仅小幅上涨2ppt(图表13)。

图表12:高技术产品出口占比较高

注:高技术产品为产品复杂度指数(Product Complexity Index)处于前25%分位数的产品占比

资料来源:Harvard Growth Lab,中金公司研究部

图表13:专精特新企业海外营收占比上升较快

资料来源:Wind,中金公司研究部

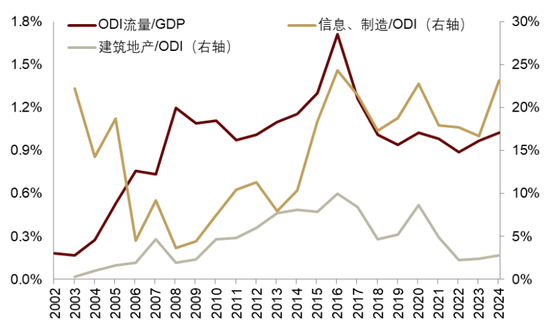

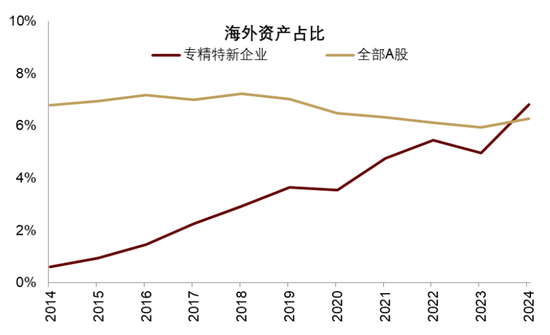

对外投资方面,中国对外直接投资(ODI)在近两年重回上升通道,商务部口径下,ODI占GDP比重重回1%,2024年海外直接投资资产首超3万亿美元(图表14)。2015年之前,ODI增速由以信息技术和制造业为代表的新兴产业和地产建筑业共同推动,但在2020年之后,新兴产业ODI仍保持上行,但建筑地产业持续下行。其中,2024年专精特新企业的海外资产占比稳步上升至6.8%,首次超过全部A股6.3%的平均水平(图表15)。

图表14:对外直接投资重回上行

资料来源:Wind,中金公司研究部

图表15:专精特新企业海外资产占比上升较快

资料来源:Wind,FactSet,中金公司研究部

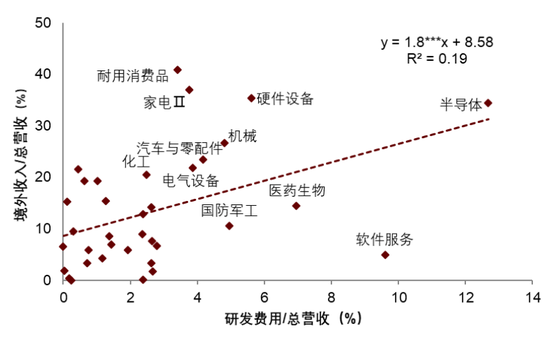

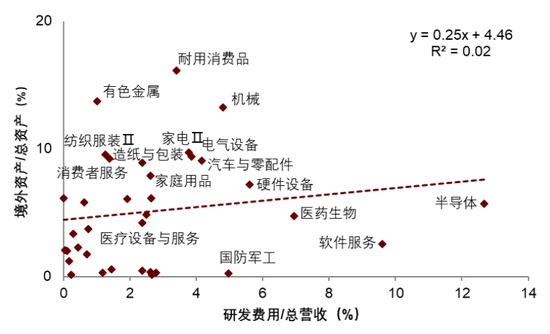

高技术企业仍处于从贸易出口到对外投资转型的阶段。以企业研发强度(研发费用占总营收比重)作为企业技术实力和成长性指标,企业成长性与海外营收占比呈显著的正向关系。以半导体、硬件设备、医药生物等为代表的高技术和高成长性行业同时也是海外营收占比较高的行业(图表16)。但相比之下,企业成长性与海外资产占比的正相关性并不明显,目前耐用品消费和有色行业的海外资产占比较高,但半导体、硬件设备、医药生物的海外资产占比仍处于中低水平(图表17)。未来,高技术、高成长性行业或出现从产品出口到投资出海的转型。

图表16:企业研发强度与境外收入成正比

注:数据样本为2022年至2024年,行业分类为Wind二级行业分类,下同

资料来源:Wind,中金公司研究部

图表17:但与海外资产占比相关性较弱

资料来源:Wind,FactSet,中金公司研究部

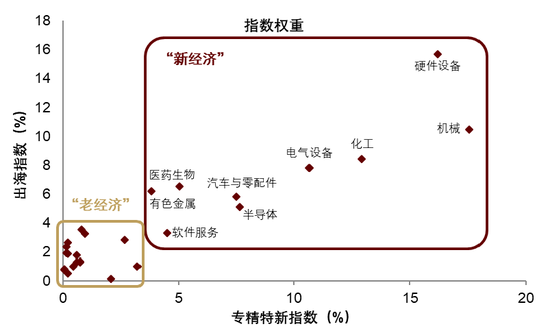

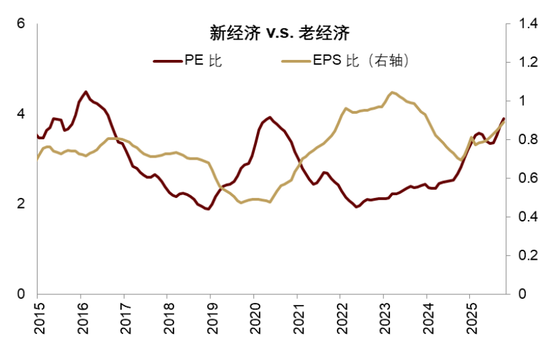

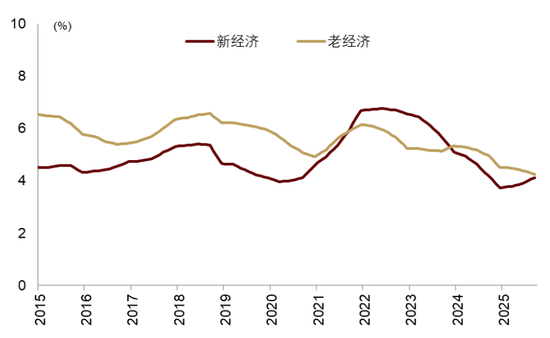

以科技和出海为代表的“新经济”在基本面和回报方面均好于传统“老经济”。中国高成长性行业和出海企业存在较高的重合,根据专精特新指数和出海指数行业权重,筛选出重合度较高的9个行业作为“新经济”行业代表,其余行业为“老经济”(图表18)。从股价来看,在2020年之前,新老经济行业的表现区分度并不大,整体走势基本一致。但在2020年之后,“新经济”行业整体表现明显好于“老经济”行业。特别是2024年“924”以来,“新经济”行业指数平均上涨超过80%,远超“老行业”30%的累计回报(图表19)。“新经济”的亮眼表现背后是基本面的支撑,2024年以来,“新经济”行业盈利和估值相比“老经济”行业均出现改善(图表20),且ROE开始企稳回升(图表21)。

图表18:专精特新企业和出海企业存在较高重合

注:指数权重为Wind专精特新指数和出海指数的Wind二级行业分类权重,红框内的9个行业定义为“新经济”,其余行业为“老经济”

资料来源:Wind,中金公司研究部

图表19:“新经济”指数表现明显好于“老经济”指数

注:新老经济指数为相关行业等权重指数

资料来源:Wind,中金公司研究部

图表20:“924”以来,“新经济”盈利和估值改善均好于“老经济”

资料来源:Wind,中金公司研究部

图表21:同期,“新经济”行业ROE开始触底回升

资料来源:Wind,中金公司研究部

投融资并重

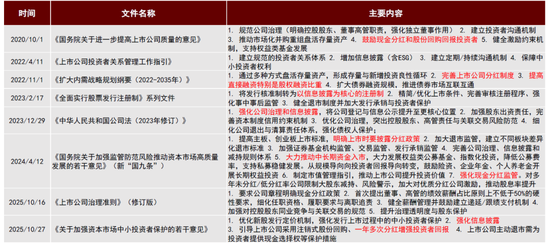

一系列改善公司治理的政策出台,旨在加强公司披露和提高公司分红,形成投融资并重的资本市场。近年来出台了一系列加强信息披露、提高治理透明度和鼓励分红的积极政策,改善公司治理,提高股东回报(图表22)。2024年4月12日,国务院印发“新国九条”[5],明确指出加强信息披露和公司治理监管,上市时要披露分红政策,强化分红监管,推动一年多次分红、预分红。2024 年7月党的二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出健全投资和融资相协调的资本市场功能[6],从过去的重融资轻投资转变为投融资并重,并提升到国家战略层面。

图表22:改善公司治理的相关政策

资料来源:政府网站,中金公司研究部

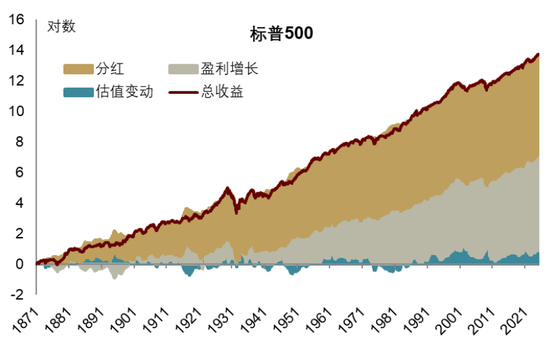

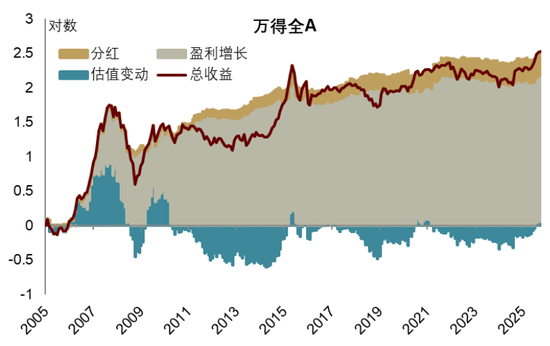

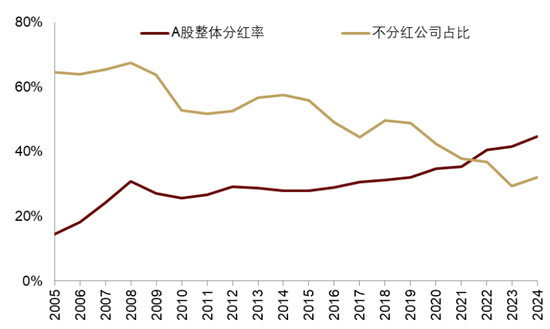

当前分红对A股总回报贡献偏低的情况或得到改善。戈登分解将股市的总回报分解为分红、盈利和估值三个部分。根据戈登分解,过去150年来,美国标普500总收益的近48%由分红贡献,另外46%由盈利增长贡献,估值增长贡献约6%(图表23)。相比之下,分红对A股Wind全A总收益的贡献仅约13.5%,而盈利增长贡献了85%,估值增长贡献仅约1.5%(图表24)。分红对A股的总收益贡献远低于美国市场。2020年以来,随着一系列股利分红的政策出台,A股整体分红率明显提高,从2020年的35%快速提升近10个百分点至45%,参与分红的公司占比也从57%上升至65%(图表25)。

图表23:分红贡献标普500累计总收益近一半

资料来源:Shiller Data,中金公司研究部

图表24:分红对A股累计总收益的贡献较低

资料来源:Wind,中金公司研究部

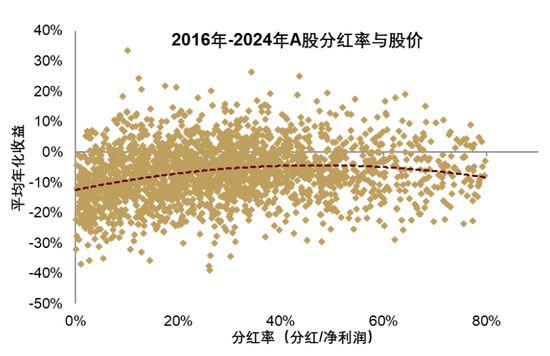

除直接提升股市总回报外,分红率提高也会间接提振股价。分红率对股价的影响整体呈非线性的正向关系,随着分红率的提高而有所减弱。2016年以来,在分红率低于50%时,上市公司分红率平均每上升10%,年化收益上升约1.6%(图表26)。随着资本市场改革和A股分红比例的提高,分红对A股的总收益或进一步提高。我们统计,虽然目前A股整体分红率接近45%,但接近70%的上市公司分红率低于整体水平,仍有30%的企业没有分红,显示分红主要集中在头部企业。随着A股整体分红能力的提高,更多公司参与分红,公司股价有望进一步获得提振。

图表25:A股分红情况明显改善

资料来源:Wind,中金公司研究部

图表26:分红率提高提升公司股价

资料来源:Wind,中金公司研究部

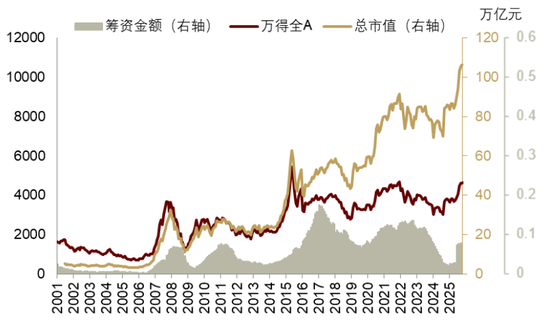

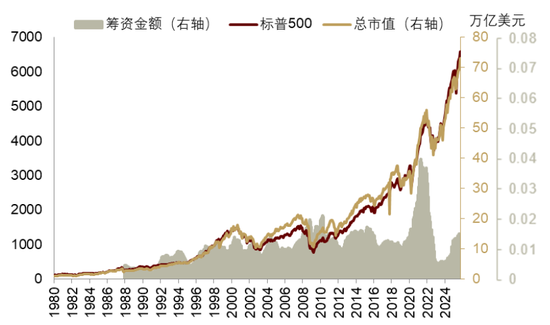

投融资并重或改变当前A股市值与股价分化的局面。2016年以来,A股市场融资功能发挥主要作用。一是上市公司数量快速上升,上市公司数量从3000家快速上升至超过5000家。从2000家起,每上升1000家所用的时间从约6年,缩短至3.8年和2年。二是融资金额较2016年之前有一定程度的抬升,长期保持在每年1到1.5万亿元的高位,占每年净流入股市资金的约60%[7]。在融资功能主导下,A股总市值和股价出现分化,总市值上升,但股价并未同步提高(图表27)。相比之下,美国在2000年以来股市净融资额基本保持稳定,美股总市值与股价齐升(图表28)。

图表27:融资增多导致A股市值与股价分化

资料来源:Wind,中金公司研究部

图表28:融资稳定使美股市值和股指齐升

资料来源:Haver,中金公司研究部

全球长线资金

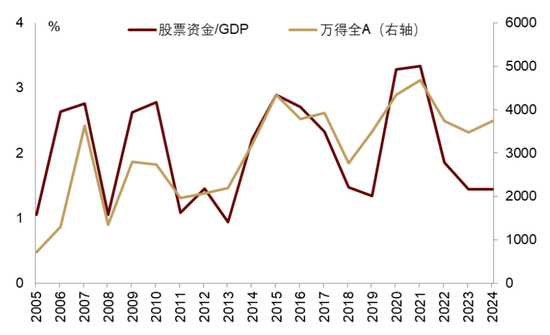

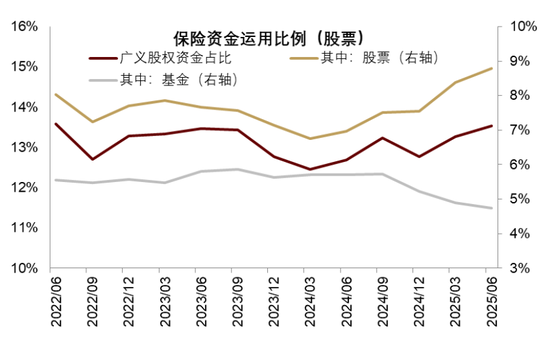

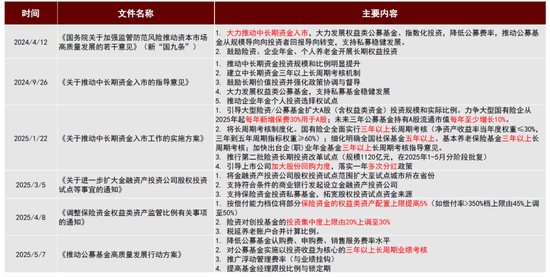

稳定的资金流入,特别是长线资金,有望从资金端推动A股(结构性)长牛。除前文所述成长性、出海与公司治理的资产端因素外,资金端因素同样是推动股市长牛的关键力量,资产端因素改善有助于吸引资金入市。过去20年来,入市资金与A股表现呈现出较明显的同步关系,平均每年约有GDP的2%资金流入股市(图表29)。随着推动中长期资金入市的指导意见和实施方案陆续出台[8] [9](图表31),包括对国有保险公司经营绩效全面实行三年以上的长周期考核,力争从2025年起每年新增保费的30%用于投资A股等,未来保险资金将构成A股重要的边际增量资金,推动A股长牛(图表30)。

图表29:稳定资金流入推升A股股价

资料来源:Haver,中金公司研究部

图表30:保险资金加大A股配置

资料来源:Wind,中金公司研究部

图表31:推动长钱入市的相关政策

资料来源:政府网站,中金公司研究部

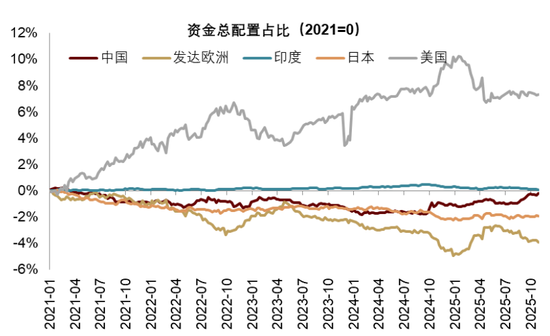

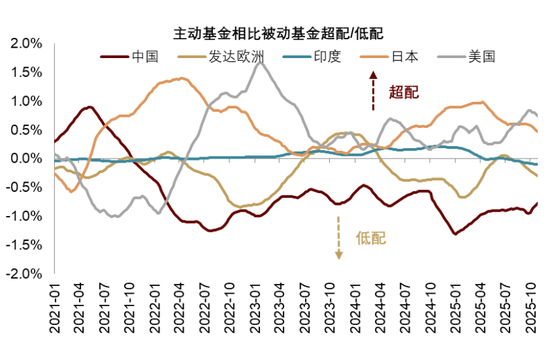

全球资金再平衡带来海外增量资金。特朗普“大重置”进程下,将大概率采取财政主导和金融抑制,货币配合财政,美元流动性将趋势性充裕,或将开启美元新一轮贬值周期。弱美元周期带动全球经济共振修复,将对包括A股在内的新兴市场权益盈利、估值和流动性均带来提振。2021年以来,全球资金超配美股;相比之下,中国市场配置比例趋势下降(图表32),且主动基金相比被动基金存在低配(图表33)。在新的科技和地缘叙事下,叠加特朗普“大重置”推动全球资金再平衡,过去几年来持续被低估和低配的A股资产可能重获全球资金青睐。

图表32:全球资金A股配置比重回升

资料来源:EPFR,中金公司研究部

图表33:主动基金A股低配的情况有所改善

资料来源:EPFR,中金公司研究部

最后,总结资产和资金两侧的A股长牛因素,进一步提升全球化和提振内需、改善宏观基本面将巩固A股全面牛市。由90年代日本经验可知,在成长性、出海和公司治理支撑下,更具成长性、全球暴露和公司治理改善更多的公司和行业将首先出现结构性牛市。但全面牛市需要在上述因素之上更多内外因素共振。一方面,中国仍需积极布局全球化,抵消国内经济转型升级过程中经济增速中枢下滑带来的企业盈利缺口。另一方面,如我们在《牛市“三步曲”》中所述,从金融周期视角出发,改善整体资产负债表,经济和盈利基本面复苏,可以促进市场从再配置效应往盈利驱动过渡。

[1]详见《股市长牛之美国经验:呵护成长性》,《金融周期底部的结构性行情: 向外而生》

[2]详见《走出金融周期底部的政策与资产含义》。

[3]https://atlas.hks.harvard.edu/rankings

[4]https://atlas.hks.harvard.edu/growth-projections

[5]https://www.gov.cn/zhengce/content/202404/content_6944877.htm

[6]https://www.news.cn/20240721/62ea30d40ef44ef7af63449446179b86/c.html

[7]每年净流入股市资金数据来自金融账户资金流量表,包含股票和证券投资基金中的股票基金两部分。

[8]https://www.csrc.gov.cn/csrc/c100028/c7508981/content.shtml

[9]https://www.csrc.gov.cn/csrc/c100028/c7535174/content.shtml

Source

文章来源

本文摘自:2025年11月27日已经发布的《股市长牛之中国道路:向新而生》

于文博 分析员 SAC 执证编号:S0080523120009

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:石秀珍 SF183

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏