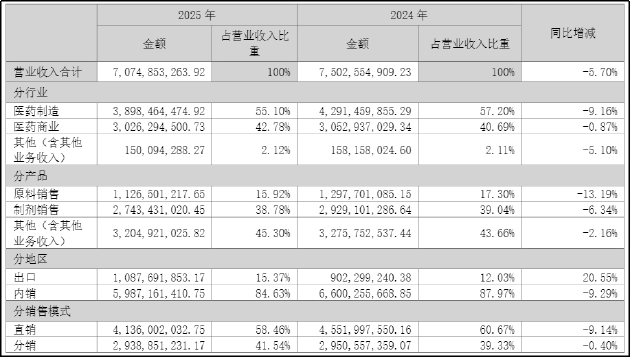

近日,东北制药披露2025年年度报告。年报数据显示,公司全年实现营业收入70.75亿元,同比下降5.70%;归母净利润2.60亿元,同比大幅下滑36.54%;扣非归母净利润2.04亿元,同比下降34.53%,核心盈利指标全线走低,且利润降幅远超营收降幅。

作为曾在维生素、抗生素领域占据重要地位的医药老字号企业,东北制药在集采常态化、原料药周期下行、创新药投入三重压力下,陷入传统业务失速、新业务未起、财务隐患浮现的多重困境,公司发展正面临挑战。

营收利润双降,传统主业失速与创新转型阵痛并存

从财务数据看,2025年公司全年营业收入70.75亿元,同比减少4.28亿元,创近五年新低,且全年无任何季度实现正增长。分板块看,作为利润核心的医药制造板块营收38.98亿元,同比下滑9.16%,其中原料药收入11.27亿元暴跌13.19%、制剂收入27.43亿元下降6.34%,两大核心产品板块同步失速。医药商业板块营收则微降0.87%至30.26亿元。

利润端,公司归母净利润同比降幅达36.54%,营业利润、利润总额降幅更是超45%,利润下滑幅度是营收降幅的6倍以上。毛利率则同比下降1.46个百分点至37.27%,净利率近乎腰斩至3.08%,第四季度作为传统销售旺季,毛利率同比暴跌12.58个百分点,旺季不旺特征凸显。

此外需要关注的是,公司2.60亿元归母净利润中包含0.56亿元非经常性损益,扣非净利率仅2.88%,主业自身造血能力明显不足。股东回报层面,公司基本每股收益从0.29元降至0.18元,加权平均净资产收益率仅4.77%,远低于行业平均水平,公司对股东的价值创造能力大幅缩水。

结合业务来看,东北制药当前的主要风险在于传统业务撑不起利润、创新业务带不来增长、辅助业务无实质贡献,公司缺少核心增长支柱。具体而言,原料药曾是公司业绩的压舱石,但2025年反而成为最大业绩拖累。

受维生素、抗生素等大宗原料药行业产能过剩、价格战惨烈影响,部分品种价格跌破原材料成本,公司原料药板块量价齐跌,叠加化工原料、能源成本高企、环保投入增加,成本刚性进一步压缩盈利空间,部分品种陷入生产即亏损的局面。

制剂板块受集采常态化、产品结构老化冲击严重,核心产品左卡尼汀、磷霉素氨丁三醇等均已纳入集采,中标价较集采前降幅超70%,但以价换量效果不佳,收入与利润双缩水。同时,公司销售仍依赖传统经销商+医院模式,渠道集中在东北、华北区域,全国拓展乏力,销售费用率高达17.88%却难见成效,高投入低产出特征显著。

面对传统业务衰退,公司提出的一体两翼转型战略成效甚微,创新业务反而成为亏损的主要原因之一。2025年公司研发投入2.06亿元,同比大增38.50%。从转化成果看,公司全年仅获批1项仿制药、2项医疗器械,无创新药进入临床Ⅲ期。

公司创新药布局主要通过子公司鼎成肽源推进,2025年该子公司净亏损1.14亿元,较上年扩大超40%,亏损额占公司总净利润的43.8%,直接拖累整体业绩。目前鼎成肽源核心产品均处于临床早期,距离上市至少3-5年,未来仍将持续亏损,已成为公司的业绩包袱。

医药商业板块占公司营收42.78%,但毛利率仅6.09%,该板块主要从事药品分销、零售,区域局限于辽宁及东北周边,受医药流通行业集中度提升影响,市场拓展难度大,仅能维持现金流稳定,难以为公司提供利润支撑。而公司规划的大健康等其他业务,2025年收入仅约1.5亿元,占比约2%,且2025年收入规模同比下降5.1%,对公司整体业绩表现影响十分有限。

外部竞争加剧、内部风险凸显,负债高企减值频发

除了业绩下滑之外,负债高企、营运效率下降、短期偿债存压力等问题同样值得关注。截至2025年末,公司有息负债合计65.64亿元,而货币资金仅36亿元,远不足以覆盖短期负债,流动性风险凸显。其中高额有息负债导致财务费用激增,2025年财务费用1771.60万元,较2024年的-2621.91万元同比激增167.57%,由利息净收入转为净支出,进一步挤压利润空间。

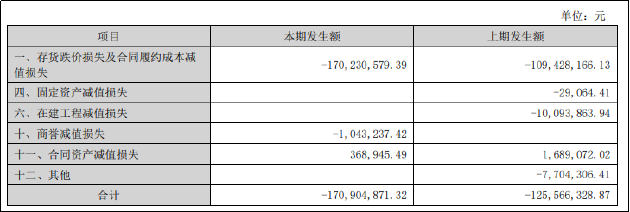

同时,公司核心资产减值频发,成为利润的持续失血点。报告期内,公司资产减值损失达1.7亿元。2025年末,公司应收账款余额17.32亿元,占总资产13.44%。2025年,公司应收账款周转天数增至93.93天,创历史新高,回款速度放缓。同期存货为11.82亿元,受原料药价格下跌、制剂销售下滑影响,库存积压现象仍存,存货周转天数为101.87天,仍处于五年高位。

东北制药的发展困境,不仅源于内部经营与管理问题,更受制于外部行业环境的持续恶化与市场竞争的白热化。首先是医药行业政策对公司形成多重约束,集采常态化背景下,公司超60%的制剂产品已纳入国家集采,第九批、第十批集采即将启动,剩余未集采品种也将逐步纳入,而公司产品同质化严重,以价换量效果不佳,集采降价将持续侵蚀仿制药利润。

同时,医药行业正处于存量竞争、集中度快速提升的阶段,头部药企凭借规模、研发、渠道、资金优势,不断挤压中小药企市场份额。在原料药领域,行业产能过剩超30%,新和成、浙江医药等头部企业凭借规模、成本优势抢占份额,公司作为区域型药企,规模小、成本高、在市场竞争中处于不利地位。

制剂领域,恒瑞、齐鲁等头部仿制药企凭借集采中标优势、全国渠道网络,垄断大部分市场,公司无独家、成本、渠道优势,市场份额被持续蚕食;创新药领域,头部企业年研发投入超50亿元,拥有数百条临床管线,而公司研发投入仅2亿元,管线以早期项目为主,研发实力、临床资源差距悬殊,创新转型难以追赶。

对于投资者而言,公司当前估值虽低,但盈利持续下滑、风险全面暴露,估值缺乏业绩支撑,在传统业务未见好转、创新转型未见实质成效前,公司估值或难见起色。在医药行业从仿制为主向创新为主的变革浪潮中,东北制药能否顺利实现转型仍有待时间验证。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏