出品:新浪财经上市公司研究院

作者:喜乐

9月16日,激光雷达龙头禾赛科技在港交所主板挂牌上市,实现美股、港股双重主要上市,这一里程碑事件不仅标志着沉寂两年的中概股回港通道正式重启。然而,与发行阶段的“高认购热度”形成鲜明反差的是,其上市首日冲高后持续走弱,截至10月23日较发行价跌幅近20%,基石投资者集体浮亏。深入复盘其发行定价策略、配售结构安排及后市稳市操作,不难发现这场看似成功的IPO背后,暗藏着多重值得警惕的风险隐患。

发行比例高达14.4%为历史第二 募资规模超此前市场预期

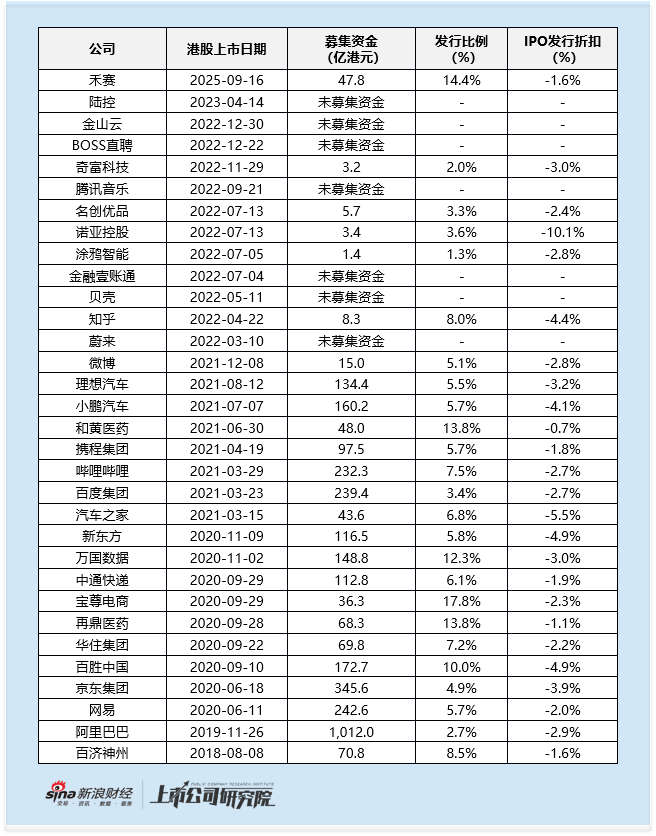

本次IPO需求十分火爆,国际配售提前一日截止,获14.09倍认购;香港公开发售更是录得168.65倍的认购。最终,公司全额行使15%的发售量调整权,绿鞋前募资41.6亿港元(约5.3亿美元),远超此前市场预计的3亿美元;10月12日公告显示,公司进一步全额行使绿鞋,最终募资规模达47.8亿港元,对应发行比例14.4%。这一发行比例在中概股回港项目中极为罕见——2022年至今,中概股回港项目平均发行比例仅3.6%,禾赛的发行比例仅次于宝尊电商的17.8%,位列历史第二。

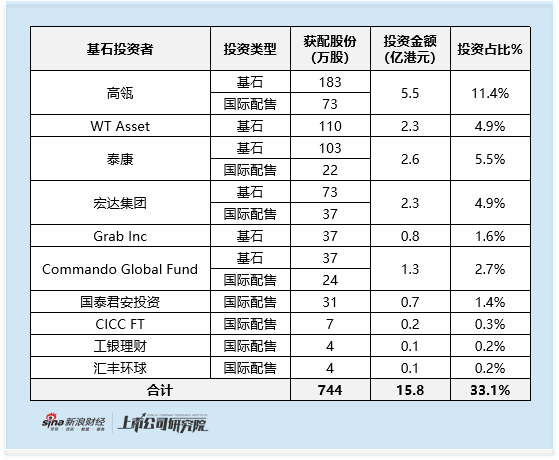

本次发行中,高瓴、泰康人寿、WT资管、Grab、宏达集团及Commando Global Fund作为基石投资者,合计投资1.48亿美元,占最终发行规模的24.1%。虽然这一安排打破了中概股回港的历史惯例——过往31单美股回港项目中,仅百济神州及和黄医药设置过基石。但值得注意的是,相较于近期港股中大型IPO项目通常40%以上的基石占比,禾赛24.1%的基石比例相对较低。此外,根据配售结果公告,还有部分基石投资者及其他关联方也参与了国际配售,基石及关联方合计投资规模达到15.8亿元,投资占发行规模的比例为33.1%。其中,高瓴除基石投资5.5亿港元外,还通过国际配售追加投资1.6亿港元;国泰君安投资0.7亿港元,CICC FT、工银理财等机构也参与了国际配售。

高发行比例股价屡冲新高阶段 发行折扣仅1.6%缺少后市安全垫

禾赛发行阶段最核心的争议,集中在定价策略上——在14.4%的高发行比例背景下,仅给出1.6%的发行折扣,显著偏离行业惯例,直接为后市破发埋下隐患。而这一激进定价策略的背后,与本次清一色中资保荐团队在跨市场定价经验上的短板密切相关,其更倾向于维护发行人股权价值的操作逻辑,在一定程度上忽略了市场对安全边际的合理诉求。

本次发行定价212.80港元/股,较其美股定价前一交易日(9月11日)收盘价27.74美元(折合约216.37港元)仅折让1.6%。对比历史数据,2022年至今中概股回港项目的平均发行折扣为3.1%,若剔除折扣最大的诺亚控股(10%),平均折扣仍达2.8%。仅有和黄医药(0.7%)、再鼎医药(1.1%)、百济神州(1.6%)三单医药项目录得更低或相当的折扣水平,而这三单项目均在医药行业热度高涨的阶段启动回港,此外也属于行业内的龙头标的。

此外,高发行比例通常需要更高的折扣来吸引投资者、分散配售额度,但禾赛却反其道而行之。历史数据显示,万国数据发行比例12.3%,给出3.0%的折扣;宝尊电商发行比例17.8%,折扣达2.3%;百胜中国发行比例10.0%,折扣更是高达4.9%。这些项目均通过适度提高折扣,平衡高比例发行带来的稀释压力和市场承接压力。而禾赛在发行比例远超行业平均水平的同时,选择以近乎“平价”的方式发行,显然忽视了市场对安全边际的需求。

进一步分析定价时点的股价背景,禾赛的操作更显冒险。发行期间,其美股股价正处于连续上涨的高位区间——启动发行当日(9月5日),美股盘中一度创下30.44美元/ADR的历史新高,虽定价前有所回落,但仍处于历史高位。通常而言,在股价创新高阶段进行IPO,需要设置更高的折扣以应对潜在的回调风险,参考比亚迪、小米今年上半年在股价连续创新高时的增发操作,分别给出了7.8%、6.6%的折扣。但禾赛及其中资保荐团队却选择低折扣发行,虽在短期内提升了融资效率、维护了发行人的股权价值,却也让港股投资者失去了足够的安全垫。

后市跌近20% 高瓴作为基石+锚定 账面已浮亏1.1亿港元

禾赛港股的后市表现,精准印证了定价策略和配售结构的隐患。上市首日,股价高开高走,盘中一度触及240.80港元/股,较发行价上涨13.2%,最终收于234港元/股,涨幅9.96%,看似迎来开门红。但好景不长,次日股价便开始回调,随后进入持续下行通道,10月8日跌破发行价。截至10月23日,禾赛港股收盘价为171.40港元/股,较发行价下跌19.5%,较上市首日最高价跌幅达28.8%。股价的持续走弱,让参与发行的投资者面临显著浮亏,其中基石投资者损失尤为明显:高瓴合计投资7.1亿港元,按10月23日收盘价计算,账上浮亏1.1亿港元;WT资产、泰康人寿、宏达集团的浮亏均达到约0.5亿港元。

绿鞋机制形同虚设? 中金未启动护盘或为优先兑现超额募资目标

更引发市场争议的是,禾赛的绿鞋机制未能发挥稳定股价的作用。根据公司10月12日披露的公告,中金公司作为稳市商,“并无出于稳定价格目的在市场上购入或出售任何B类普通股”。这意味着,在股价破发后的关键时期,稳市商并未采取任何护盘动作,绿鞋机制形同虚设。

按照港交所相关规则,IPO稳市期为上市后30天,稳市商的核心职责是在股价跌破发行价时,动用超额配售获得的资金买入股票,稳定股价。然而中金公司作为稳市商未进行任何买入操作,大概率是出于发行人的指示——通过放弃稳市,实现绿鞋全额发售,从而多募集15%的资金。

这一操作看似提升了融资规模,实则严重损害了市场信心。从发行结构来看,禾赛初始发行比例已达11.3%,叠加发售量调整权和绿鞋机制,已具备灵活扩大募资的空间,且本次低折扣发行的融资效率已相当高。此外,根据证监会备案,禾赛港股发行上限为5123.62万股,若顶额发行,发行比例可高达27.7%,完全有空间通过扩大基础发行规模满足募资需求,而非牺牲稳市机制。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏