近日,科伦药业披露2025年年度报告。作为国内输液与抗生素中间体龙头,科伦药业2025年的经营态势却较为严峻,传统业务稳健托底、创新业务逐步蓄力的增长逻辑正面临挑战。从财务数据看,公司营收、净利润双双大幅下滑,盈利指标持续恶化,现金流同步缩水,多重风险集中显现。

增长失速营收净利双降 输液基本盘已出现松动

2025年,科伦药业核心财务指标全线转向。2024年,公司尚实现营业总收入218.12亿元,同比增长1.67%;归母净利润29.36亿元,同比增长19.53%,仅一年时间,业绩便出现断崖式下滑,营收同比下降15.13%,归母净利润降幅更是高达42.03%。

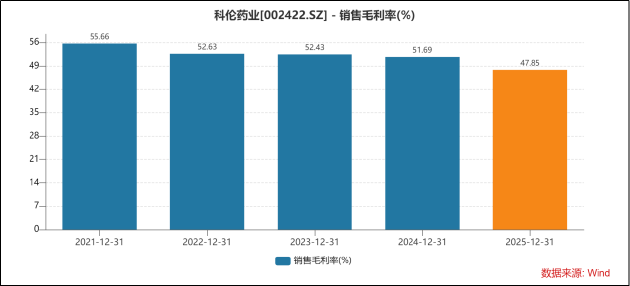

盈利能力方面,公司毛利率从2023年的超52%逐年回落至2025年的47.85%,三年间降幅接近5个百分点,且下滑速度逐年加快。毛利率一路走低的背后,是集采降价、终端需求萎缩、原料价格波动、产品结构退化等多重压力的综合作用,公司核心业务的盈利空间被持续挤压,传统高毛利优势逐步消失。

现金流层面,公司内部造血能力同步弱化。2025年公司经营活动现金流净额为26.42亿元,较2024年大幅下降41.19%,与净利润降幅基本同步,说明业绩下滑并非单纯会计利润波动,而是真实经营回款与业务规模收缩的结果。

结合业务来看,输液、非输液制剂、抗生素中间体及原料药是科伦药业长期以来的三大核心支柱,过去即便出现单一板块波动,其余业务也能起到一定对冲作用。但2025年公司三大业务同步收缩,成为业绩下滑的核心原因。

其中,输液业务作为公司第一大收入来源,基本盘已出现松动。2025年公司输液实现销量39.86亿瓶/袋,同比下降8.31%;销售收入74.84亿元,同比下降16.02%。

公司将下滑原因归结为流感等传染类疾病发病率下降、医保控费导致终端市场需求回落,本质是后疫情时代临床诊疗结构回归常态,疫情期间激增的输液需求彻底退潮,叠加医保控费与临床合理用药管控趋严,基础输液市场进入存量萎缩周期。对比2024年输液销量仅微降0.70%的数据,2025年需求下滑速度显著加快,叠加集采持续挤压价格,输液业务从过去的现金牛逐步转为业绩拖累项,未来或仍将持续收缩。

三大传统主业齐跌 创新板块难救主

非输液制剂板块同样结束增长态势,陷入仿制药衰退、新品爬坡缓慢的困境。2025年,非输液药品销售收入40.36亿元,同比下降3.20%。

从内部结构来看,塑料水针业务受葡萄糖注射液需求下降、氯化钾注射液第十批国采未中标影响,全年销售7.45亿支,同比下降12.89%;抗感染领域头孢粉针、青霉素粉针等核心产品,受需求回落与集采未中选双重冲击销量普遍下滑,仅磷酸奥司他韦胶囊凭借下半年甲流需求增长实现销量逆势上涨,但单品增长难以对冲整体下滑。

尽管公司在麻醉镇痛、中枢神经、内分泌代谢等战略领域布局了多款新品,如布瑞科®、百洛特®、科糖恩®等,但新品商业化进度缓慢,集采接续与竞品增多导致价格承压,创新药销售增长难以弥补仿制药下滑缺口,板块增长动能明显不足。

抗生素中间体及原料药板块则从增长主力转为拖累,受行业周期反转冲击显著。2025年该板块实现营业收入44.97亿元,同比下降23.20%,而2024年该板块收入同比增长20.90%,一年之间由增转降且跌幅巨大。核心原因是青霉素市场需求波动,产品销量和价格同比双双下降,直接拖累板块收入与毛利。

同时,子公司川宁生物受青霉素产品降价、销量减少,以及新产品研发及试车生产导致费用增加等因素影响,利润同比大幅下降,成为上市公司业绩下滑的主要原因。原料药中间体本身具备强周期、重资产、低毛利属性,在行业下行期不仅无法托底业绩,反而加剧了整体盈利波动,放大了公司经营风险。

面对传统业务持续下滑,科伦药业将创新转型视为破局关键,科伦博泰作为创新药核心平台,承载着公司未来增长的希望,但2025年创新板块增收不增利,不仅未能对冲传统业务下滑,反而成为利润拖累,转型陷入高投入、低产出的阵痛期。

具体而言,创新药商业化规模偏小,对整体业绩拉动极为有限。2025年科伦博泰旗下sac-TMT(佳泰莱®)、塔戈利单抗(科泰莱®)、西妥昔单抗N01(达泰莱®)、博度曲妥珠单抗(舒泰莱®)四款创新药陆续获批上市,开启商业化进程,全年实现销售收入5.43亿元,虽同比实现大幅增长,但绝对规模仅占公司总营收的2.93%。对于百亿级营收体量的科伦药业而言,这一收入规模完全无法抵消输液、原料药等传统业务数十亿元的收入缺口,创新药远未达到托底业绩的体量。

盈利层面,科伦博泰已由利润贡献者转为利润消耗者。2024年科伦博泰凭借海外授权及里程碑收入大幅增加,利润大幅增长,向上市公司贡献归母净利润同比增加1.8亿元;2025年这一一次性收益断崖式减少,同时创新药研发处于密集投入期,研发费用持续高增,叠加商业化初期销售费用扩张,导致科伦博泰利润同比下降,短期看不到明确的盈利拐点,拖累合并报表盈利。

结语

综上,2025年是科伦药业压力集中释放的一年。传统业务需求退潮、集采持续挤压、周期板块大幅波动,创新药虽实现商业化突破,但体量尚小、盈利承压,尚不足以撑起业绩大盘。公司正处在传统基本盘弱化、创新转型未到收获期的关键窗口期,未来能否走出困境仍有待观察。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏