作者:渚

3月31日,数聚智连向联交所主板提交上市申请,这是其继2024年折戟创业板后的第二次IPO尝试,华兴资本为独家保荐人。

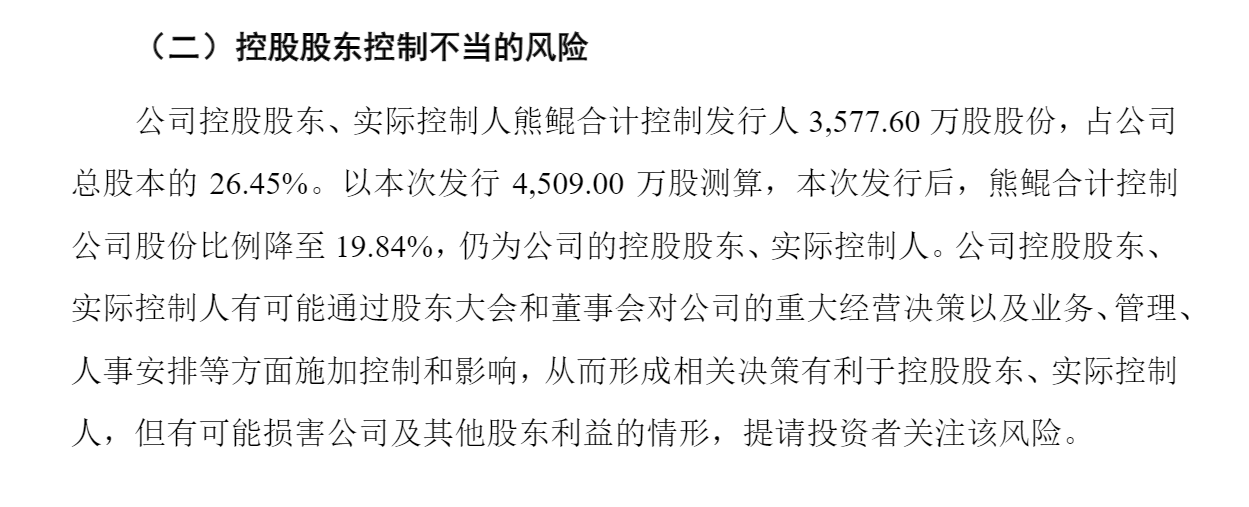

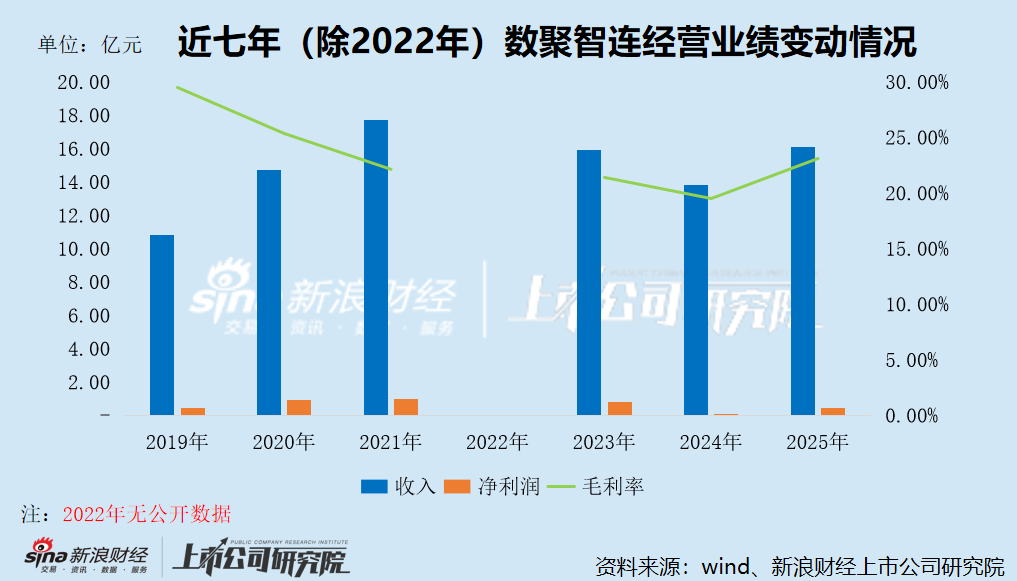

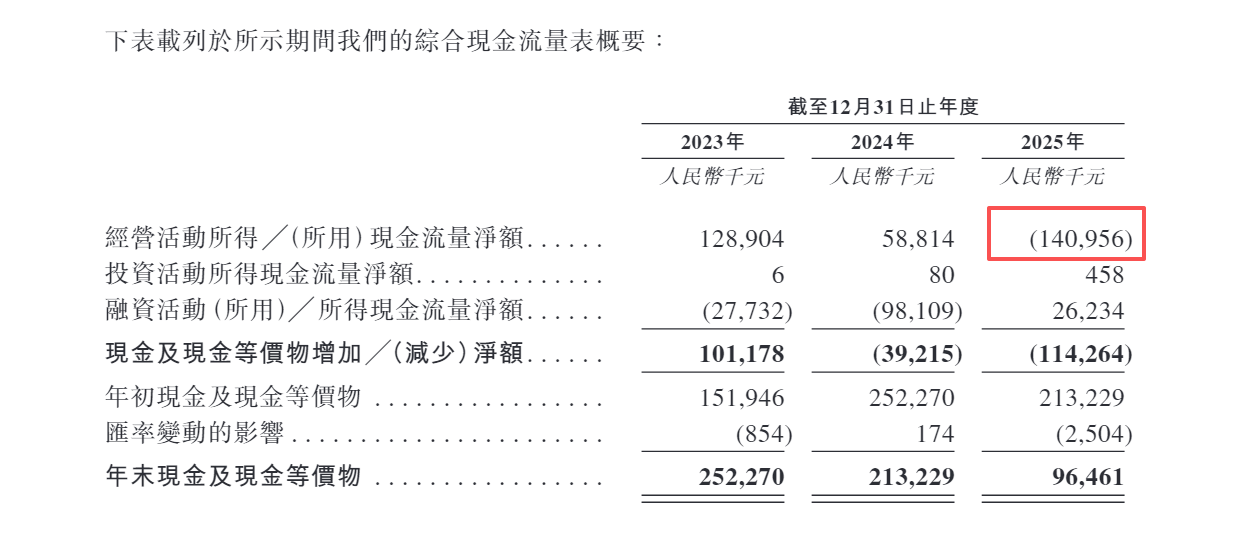

2024年,受国内电商存量市场内卷加剧的直接冲击,数聚智连业绩出现断崖式下跌,营收同比下滑13.5%,净利润暴跌88.6%,毛利率跌破20%,经营现金流收缩至0.59亿元。2025年,尽管业绩有所反弹,但盈利水平仍未回到2023年的高位,且经营现金流出现大幅恶化,全年经营性现金流为-1.41亿元,同比下滑340%,呈现出“增收不增现”的尴尬局面。

在买断经销模式下,数聚智连需先向品牌方或其授权分销商付款采购产品,取得商品的完整所有权,这意味着公司需全额承担库存风险。同时,大规模采购需要占用大量资金,导致公司资金周转速度缓慢,财务成本居高不下,进一步加重了运营负担。截至今年1月底,存货余额及占流动资产的比例进一步提升至4.27亿元、50.66%,显著异于同行。

前后两次发行关于控股股东认定不一致

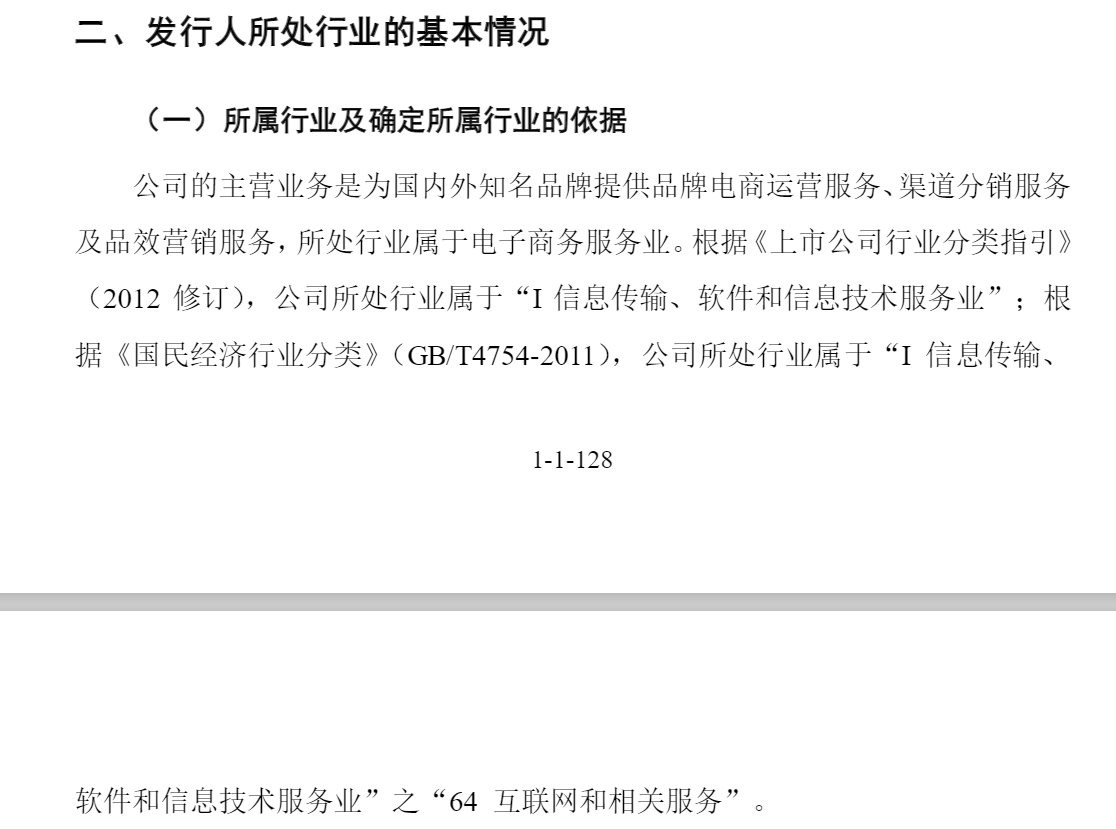

数聚智连是一家以品效营销驱动销售的综合性全链路电子商务运营服务商,通过为国内外知名品牌提供包括品牌电商运营、渠道分销、品效营销等专业、高效、全链路的电商运营及营销服务,协助品牌提升在中国市场知名度及销售业绩,同时为消费者提供良好的购物体验。

数聚智连曾经系上市公司蓝色光标的子公司,曾用名为蓝标电商。2017年10月至11月,蓝色光标将其持有的公司股份向华新蓝创等各方转让,蓝色光标的持股比例由51.76%降至19.78%,公司成为蓝色光标的参股公司。华新蓝创的持股比例由10.16%增至30.09%,成为公司的控股股东,熊鲲成为公司的实际控制人。

截至本次发行前,熊鲲直接持有数聚智连16.72%股份,并通过华新蓝创控制11.98%股份,合计控制公司28.70%股份。险峰通过险峰旗云、深圳险峰、大得宏强合计持股12%;蓝色光标的持股比例进一步降至5.35%。

在本次发行前,数聚智连曾尝试在创业板上市。2022年6月,公司创业板IPO获受理,计划募资8.72亿元。2022年9月,公司顺利过会,但此后一直未提交注册。2024年7月,公司撤回前次上市申请。

本次IPO,数聚智连计划将募集资金用于:升级AI及核心技术能力;打造全球品牌成长生态系统,赋能优质品牌实现海外扩张;营运资金及一般公司用途。

创业板招股书

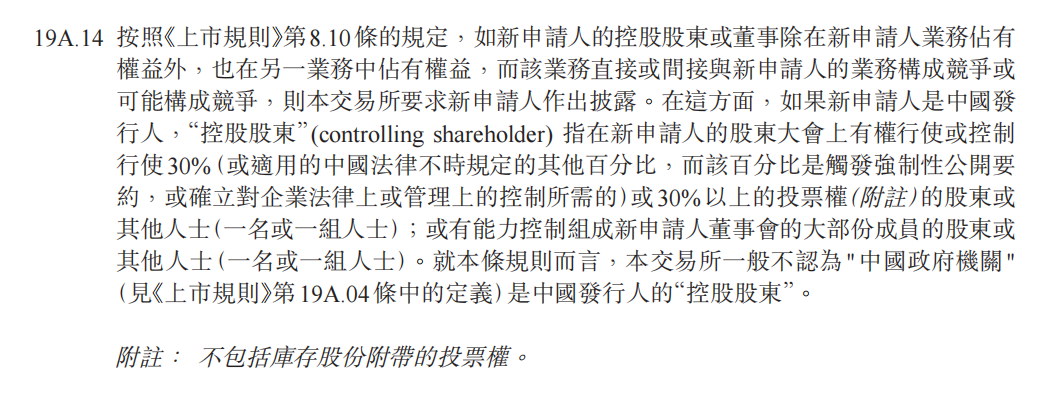

创业板招股书值得注意的是,在创业板IPO中,数聚智连认定熊鲲为公司的控股股东、实际控制人。但在本次IPO中,熊鲲及华新蓝创仅被认定为公司单一最大股东集团。

创业板招股书显示,即便发行完成后,熊鲲控制的股份比例降至19.84%,仍为公司的控股股东、实际控制人。并且公司明确表示,熊鲲能够通过股东大会和董事会对公司的重大经营决策以及业务、管理、人事安排等方面施加控制和影响。

联交所《上市规则》

联交所《上市规则》此外,自2021年至今的五年间,数聚智连既未开展新的融资活动,现有股东也未转让股权。并且由于2024年实施了1000余万元的减资,熊鲲控制的股份比例反而上升了2.25个百分点,尽管未触及30%的认定红线,但《上市规则》明确规定,若能控制发行人董事会的大部分成员,同样构成发行人的控股股东。基于“实质重于形式”原则,数聚智连未继续将熊鲲认定为控股股东,是否存在规避履行控股股东义务的情形?

本质仍是经销商 业绩经历大起大落

本次IPO,数聚智连自诩“技术驱动的全链路品牌运营商”。然而,公司的大部分收入来自商品销售模式(包括线上零售及渠道分销)。在该模式下,公司与品牌方或其授权代理商签订合作协议,向其采购货品,经品牌方授权后,通过开设官方旗舰店或专卖店等店铺入驻天猫、京东等第三方电商平台进行货品销售(即线上零售),或者直接将货品售卖给第三方电商平台或其他分销商,由第三方平台或分销商再对外进行销售(即渠道分销)。

2023年至2025年,数聚智连商品销售收入占总收入的比例分别为76.6%、79.1%和85.8%,呈逐年上升趋势。与之相对,提供服务(包括品牌代运营及品效营销)产生的收入从3.73亿元持续下滑至2.29亿元,收入占比也从23.4%降至14.2%。

首版创业板招股书

首版创业板招股书 首轮问询函回复

首轮问询函回复

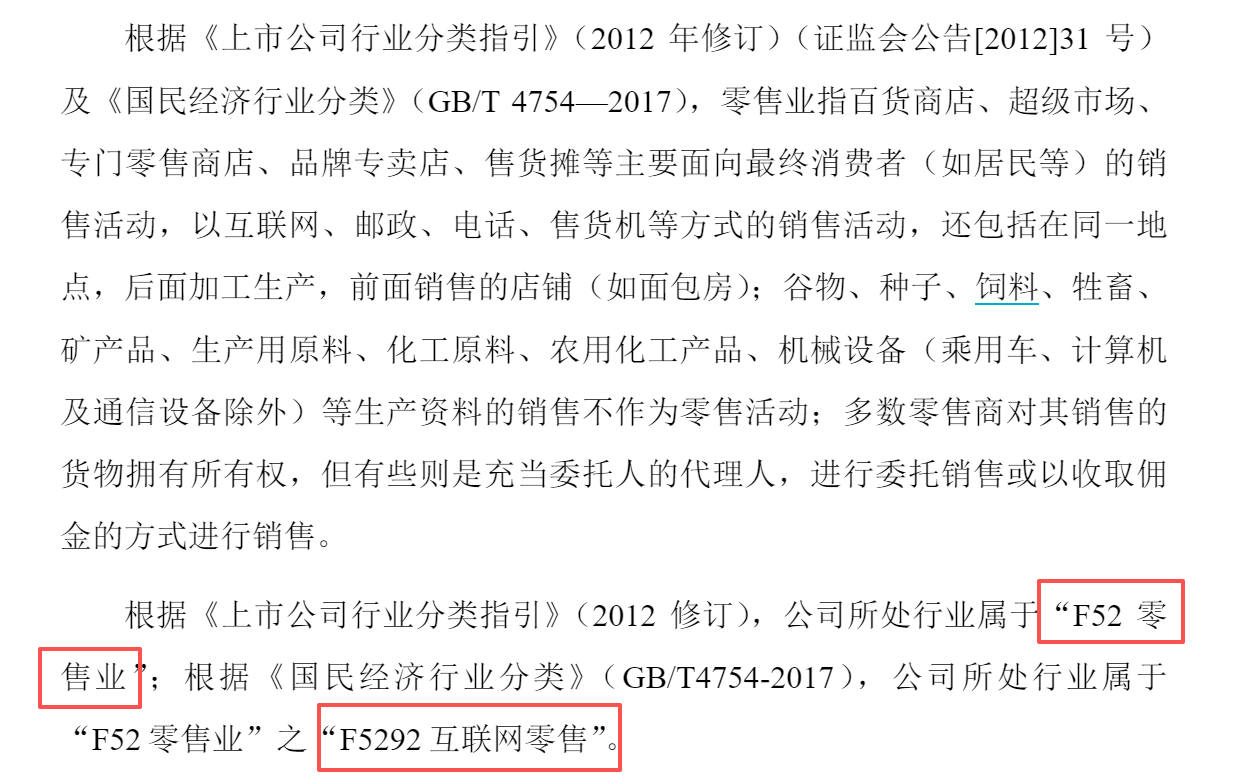

事实上,数聚智连在申请创业板IPO时就曾玩过文字游戏。首次递交创业板招股书时,公司将行业分类定为“互联网和相关服务(I64)”,属于《上市公司行业分类指引》里的“信息传输、软件和信息技术服务业”,但遭到了深交所的质疑。在问询函回复中,公司又将行业分类重新确定为“零售业(F52)”,变脸速度之快令人咋舌。

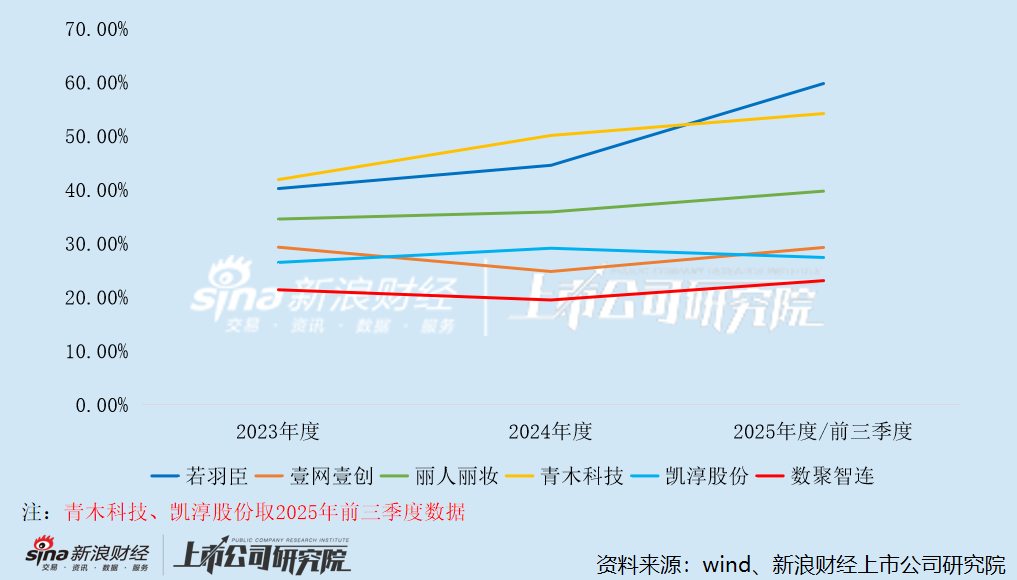

也就是说,数聚智连本质上依然是一家经销商。对比A股其他企业,除丽人丽妆外,若羽臣、壹网壹创、凯淳股份和青木科技商品销售模式的收入占比均在50%以下。此外,公司长期不足0.5%的研发费用率,也与壹网壹创和青木科技这2家较为纯正的电商代运营企业有着明显差异。

现阶段,中国电商市场流量红利基本耗尽,获客成本持续高企,平台佣金与流量费用逐年攀升,行业竞争呈现白热化态势。与此同时,品牌方加速推进自建电商、直连消费者(DTC)的转型,传统经销商与中介服务商的生存空间被持续挤压,电商服务商行业出现明显分化——轻资产、高毛利的纯代运营模式更受资本青睐,而买断经销等重资产模式则因毛利率低、库存风险高、现金流压力大,在行业洗牌中逐渐暴露短板,大量中小服务商被市场出清。

国家统计局公布的各年度国民经济运行情况显示,2021至2025年,我国全年实物商品网上零售额分别为10.8万亿元、11.96万亿元、13.02万亿元、12.79万亿元及13.09万亿元,同比增速分别为12.0%、6.2%、8.4%、6.5%(按可比口径计算)及5.2%,自2022年起增速持续低于两位数,且最近两年增速明显回落。

在这样的行业背景下,以商品销售为核心业务的数聚智连业绩经历大起大落。2023年,公司实现营收15.93亿元,净利润8049万元,经营现金流1.29亿元,毛利率达21.4%,处于阶段性盈利高点。但进入2024年,受国内电商存量市场内卷加剧的直接冲击,公司业绩出现断崖式下跌,营收同比下滑13.5%至13.79亿元,净利润暴跌88.6%至917万元,毛利率降至19.5%,经营现金流收缩至0.59亿元。

2025年,数聚智连业绩迎来阶段性反弹,营收同比增长16.6%至16.08亿元,净利润同比激增373%至4340万元,毛利率回升至23.1%。但这份反弹并非源于国内业务的复苏,而是依靠海外电商业务的爆发式增长——2025年公司海外业务收入达3.51亿元,占总收入的比例飙升至21.8%。同时,海外业务相对较高的毛利率也拉动了整体盈利水平的回升。

值得警惕的是,尽管业绩有所反弹,但数聚智连盈利水平仍未回到2023年的高位,且经营现金流出现大幅恶化,全年经营性现金流为-1.41亿元,同比下滑340%,呈现出“增收不增现”的尴尬局面。

电商经销行业门槛较低,竞争极度激烈,数聚智连在技术、数据、品牌等方面缺乏核心优势,业务模式易被同行替代;而随着品牌方更倾向于与强流量、强供应链、强资本的平台合作,公司的市场竞争力将进一步弱化,生存空间持续被挤压。

存货余额大幅增长 占比显著异于同行

数聚智连业绩的大起大落,根源在于其以商品销售为主、服务为辅的重资产业务模式,这种模式在当前电商存量竞争环境下,诸多核心弊端被持续放大,成为制约公司长期发展的关键瓶颈。

其一,重资产运营带来高库存与强周期风险。在买断经销模式下,公司需先向品牌方或其授权分销商付款采购产品,取得商品的完整所有权,这意味着公司需全额承担库存风险。而电商行业产品迭代速度快、爆款生命周期短,价格波动频繁,一旦市场需求不及预期,商品滞销、跌价的损失将全部由公司自行承担。同时,大规模采购需要占用大量资金,导致公司资金周转速度缓慢,财务成本居高不下,进一步加重了运营负担。

2023至2025年,数聚智连存货期末余额分别为2.05亿元、2.80亿元、3.51亿元,分别占流动资产的23.16%、34.14%、41.95%,呈逐年上升趋势;存货周转天数分别为64天、80天、93天,周转效率持续下滑,跌价风险明显升高。截至今年1月底,公司存货余额及占比进一步提升至4.27亿元、50.66%。而截至2025年底,若羽臣、丽人丽妆、壹网壹创存货占流动资产的比例分别为25.32%、22.85%、10.32%,均远低于数聚智连。

其二,毛利率偏低,盈利韧性不足。2023年至2025年,同行可比公司毛利率均值分别为34.51%、36.91%、42.09%,远高于数聚智连,且呈持续上升趋势。与若羽臣、青木科技等30%至50%以上的毛利率相比,公司依靠进销差价盈利的买断经销模式,毛利率仅维持在20%至25%的区间,盈利空间本身就相对狭窄。随着电商行业流量成本、物流成本、平台费用的持续上涨,公司的毛利空间进一步受限,盈利水平极易受到行业波动的影响,抗风险能力薄弱。

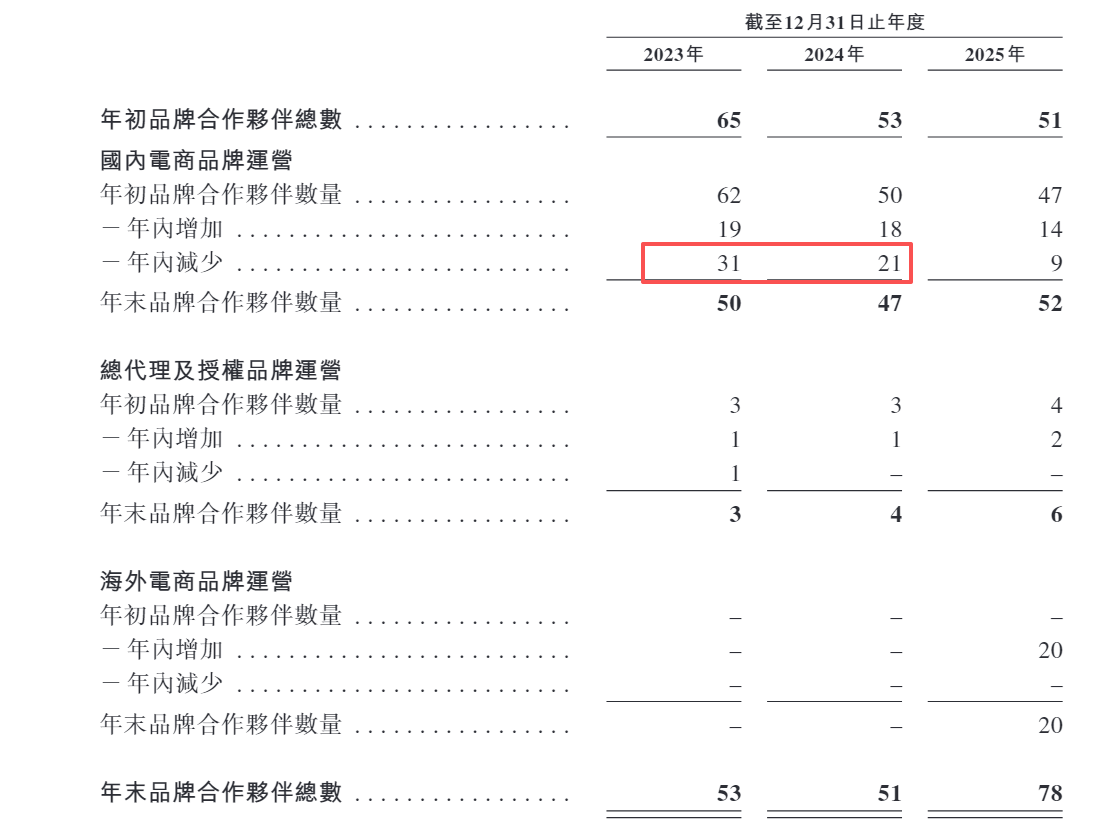

其三,对品牌方高度依赖,议价权较弱。2023至2025年,数聚智连自前五大品牌方产生的收入分别占总收入的51.5%、55.3%及56.0%,始终维持在50%以上。品牌方作为公司的核心供应商与客户,可随时收回授权、转向自营或更换服务商,而公司在品牌方的降价、控量、压账期等要求面前,只能被动接受,缺乏自主话语权,一旦核心品牌终止合作,将对公司业绩造成重大冲击。2023年及2024年,公司终止合作的国内品牌方数量分别为31家、21家,全年净减少12家、3家,同期收入均出现较大下滑。

其四,现金流易恶化,资金链压力突出。买断经销模式下,数聚智连收入增长往往需要同步加大采购力度,导致现金流出增加;而当销售放缓时,又会出现库存积压、回款变慢的问题,进一步加剧现金流压力。此外,公司在业务开展过程中不仅需要向品牌方预付货款,还需代品牌方支付部分营销费用。

2023至2025年,数聚智连预付款项分别为4223.7万元、4452.4万元、8915.2万元,其他应收款余额中品牌方代垫款分别为1.01亿元、6432.1万元、5023.6万元。2025年公司营收增长但现金流转负,正是这种模式“增收不增现”特征的典型体现,长期来看,若现金流持续恶化,公司将不得不依赖外部融资维持周转,资金链风险持续累积。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏