出品:新浪财经上市公司研究院

作者:昊

4月8日,清陶(昆山)能源发展集团股份有限公司(以下称“清陶能源”)向港交所递交招股书。

按计划,清陶能源此次港股IPO融资主要用于继续扩大产能,不过2025年产能利用率相较2024年翻番后,仍有半数产能闲置。同时,因长期大额研发和资本支出以及经营现金净流出,叠加超77亿附赎回权的早期大额外部投资,负债率已达165%。

拥有“全球固态电池出货量第一”的光环,清陶能源销售规模增长的同时,亏损也持续增加,毛利率进一步降至-26%。

更重要的是,激烈的竞争下,清陶能源依然只能降价换市场,其中动力电池产品降幅甚至接近50%。此外,公司目前6成营收来自对性能要求较低的储能领域,完全未能体现出固态电池所谓“全球第一”的竞争优势,考虑到行业处于技术发展及大规模商业化的早期阶段,扭亏或遥遥无期。

半数产能闲置仍计划大幅扩产 资金长期入不敷出负债率达165%

按照计划,清陶能源此次IPO募集资金将主要用于建造新的生产基地及购置设备,以提升固液混合和全固态电池的产能;持续加码研发,推动材料体系与制造工艺迭代,加速全固态电池商业化;布局动力、储能系统和新兴行业;补充营运资金及用于一般企业用途。

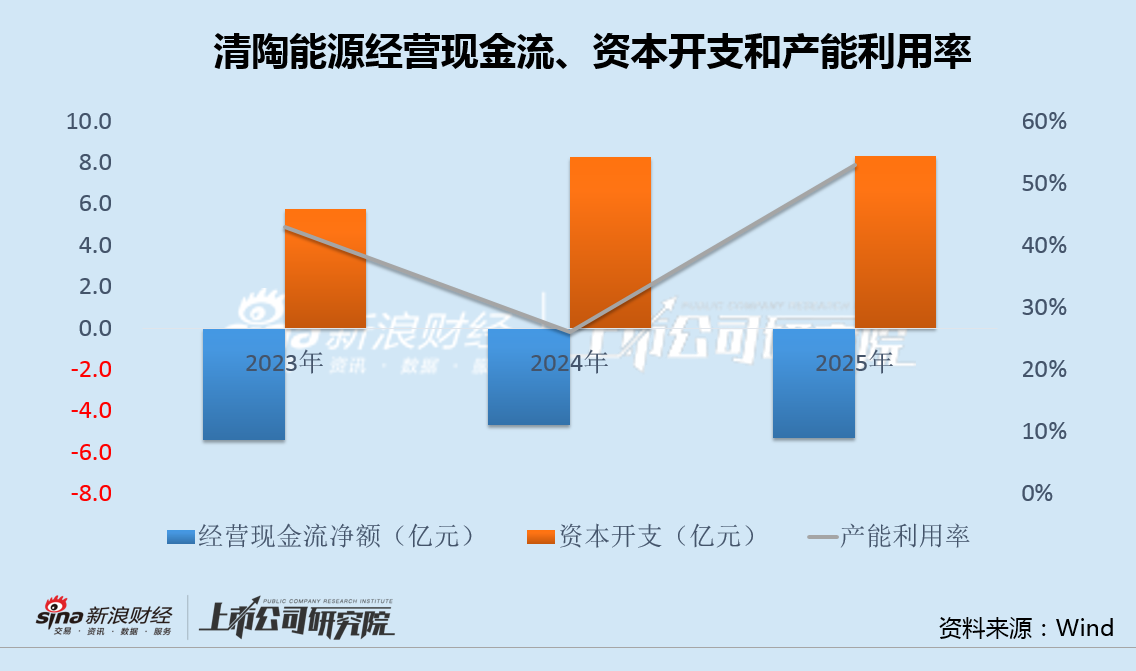

不过,值得注意的是,2023年至2025年,清陶能源产能利用率分别为43%、26%和53%,尽管2025年大幅增长,但仍有近半数产能处于闲置状态。

事实上,此前激进的扩产已让公司资金不堪重负。2023年至2025年,清陶能源资本开支分别为5.8亿、8.3亿和8.3亿,研发支出分别为1.4亿、3.0亿和3.8亿,而同期经营现金流为-5.4亿、-4.7亿和-5.3亿,资金持续入不敷出。

值得注意的是,由于公司早期投资者在多轮融资中附带的赎回权条款,截至2025年末,清陶能源“应计可赎回负债”超77亿元,导致期末公司负债率高达165%。

同时,近三年清陶能源财务成本分别为5.73亿元、5.02亿元和5.42亿元。其中,绝大部分直接来源于赎回负债产生的财务成本,资金和财务持续承压。

规模扩张、毛利率降至-26% 动力电池售价腰斩、6成营收来自储能

弗若斯特沙利文数据显示,清陶能源目前出货量位居全球第一,合计产能规模达6.8GWh,市场份额约为33.6%,在中国的市场份额约为44.8%,为2025年全球规模最大的固液混合及全固态电池厂商。

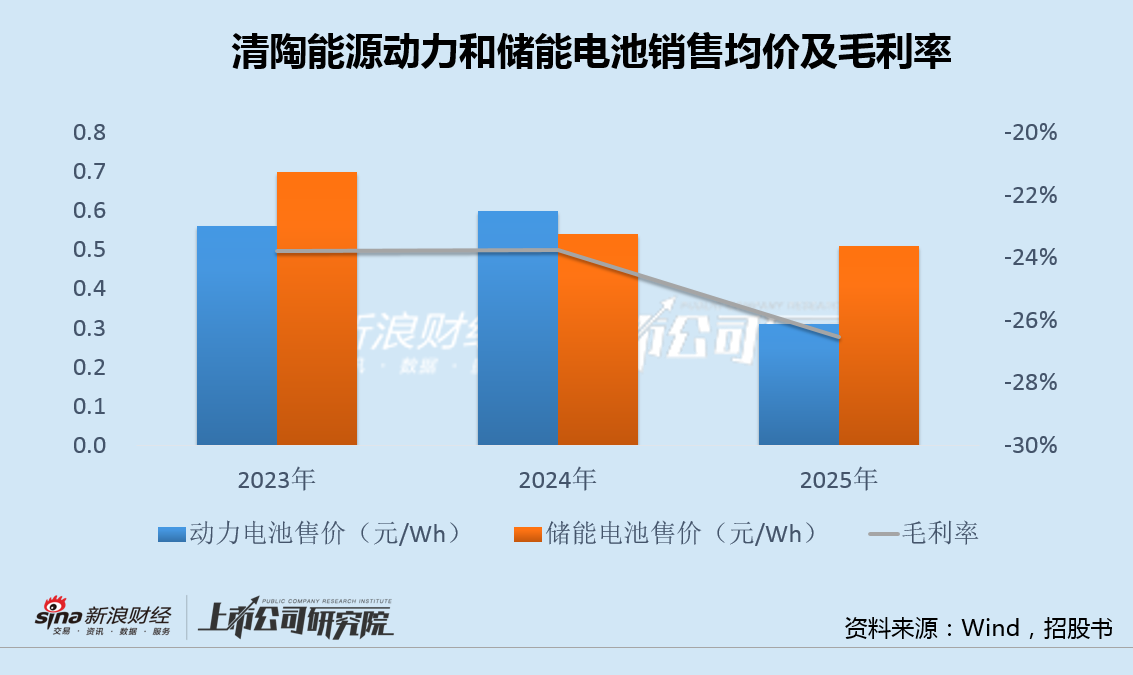

2025年,清陶能源实现营收9.43亿,同比大增132.64%,净利润-12.25亿,亏损同比增加26.74%,毛利率从2024年的-23.76%,进一步下滑至-26.54%,拥有“全球固态电池出货量第一”的光环,清陶能源却陷入越卖越亏的窘境。

更重要的是,激烈的竞争下,清陶能源依然只能降价换市场,其中,2025年动力电池产品平均售价0.31元/Wh,同比降幅近50%,储能电池产品售价同样处于下滑趋势。

值得注意的是,上汽集团不仅是其战略股东,同时也是重要客户。招股书显示,上汽集团间接持股清陶能源14.24%。同时,清陶能源表示,将其未来三年约50%的产能预留给上汽的订单。

这意味着,清陶能源未来的营收增长高度依赖单一客户的订单放量,客户集中度风险极为显著。

此外,上汽集团旗下MG品牌一款车型搭载的清陶能源半固态电池版售价仅为9.98万元,而第二代半固态电池价格进一步维持在9万元水平,为低端车型搭载固态电池并不罕见。

同时,清陶能源目前6成营收来自对性能要求较低的储能领域,完全未能体现出固态电池所谓“全球第一”的竞争优势。

此次港股IPO前,清陶能源已完成多轮融资,最新一轮融资后估值约279亿元。考虑到行业处于技术发展及大规模商业化的早期阶段,清陶能源扭亏或遥遥无期,IPO能否顺利推进、估值是否已经透支,都有待进一步观察。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏