近日,上海莱士披露2025年年度报告。报告期内,公司“拓浆”战略稳步推进,采浆量突破2000吨、浆站布局增至55家,浆源规模持续扩大,浆源核心壁垒的布局稳步推进。

然而,规模层面的增长,并未转化为经营端的实际效益,反而迎来核心指标的全面承压,公司营收、归母净利润双双大幅下滑,经营活动现金流持续净流出,核心产品毛利率全线走低,叠加资产减值损失冲击,企业盈利水平明显缩水。与此同时,并购扩张带来的商誉规模激增,浆源扩张背后的成本高企与整合低效等诸多问题也集中显现。

拓浆难拓利:采浆量增8%,营收利润双双下滑

2025年,上海莱士在浆源布局上的扩张成果显著,采浆量同比增长超8%,浆站覆盖11个省(自治区),行业核心壁垒持续夯实。然而,规模增长并未转化为经营效益的提升,反而迎来营收、利润、现金流的全面下滑,规模与效益的背离成为公司全年财报最突出的特征。

从盈利指标来看,公司全年实现营业总收入73.48亿元,较2024年的81.76亿元同比下降10.13%;归母净利润15.77亿元,同比大幅下滑28.10%,扣非净利润15.60亿元同步下滑24.25%,基本每股收益从0.33元降至0.24元,加权平均净资产收益率跌至4.90%,较上年下降2.23个百分点,盈利韧性显著减弱。

同时,公司业绩下滑呈现逐季加剧态势,第四季度单季营业收入12.57亿元,同比下滑32.49%;归母净利润1.06亿元,同比暴跌70.1%,成为全年业绩承压的主要拖累。

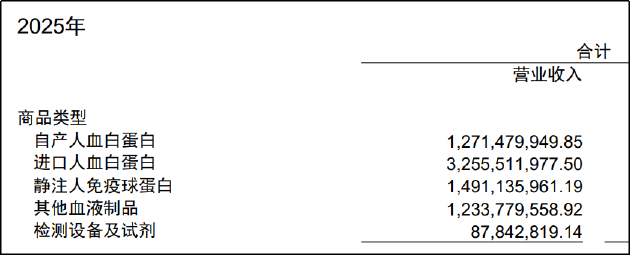

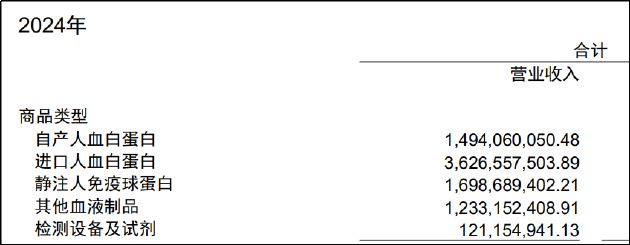

产品端表现同样低迷,三大核心产品线均无增长亮点。其中,占总营收61.6%的白蛋白类产品成为营收下滑的核心拖累。具体而言,自产人血白蛋白收入12.71亿元,同比降14.90%,进口人血白蛋白收入32.56亿元,同比降10.23%;高毛利的静注人免疫球蛋白收入14.91亿元,同比降12.22%,进一步压缩盈利空间;仅其他血液制品微增0.05%,检测设备及试剂收入大跌27.50%,全产品线陷入增长瓶颈。

从毛利率看,公司核心产品毛利率全面走低,自产人血白蛋白毛利率从44.69%降至37.99%;静注人免疫球蛋白毛利率从57.05%降至54.33%;进口白蛋白受成本上涨和价格战影响,盈利空间亦持续收窄,毛利率为15.07%,同比下滑1.55%。

商誉、现金流与竞争压力层层叠加 布局业务多元化研发费用不增反降

除了业绩承压之外,商誉、现金流、市场竞争、扩张边际收益下降等风险同样不容忽视。就商誉而言,2025年,上海莱士因完成对南岳生物100%股权的收购,公司账面商誉余额激增至81.99亿元,较2024年末的50.73亿元激增61.6%,占净资产比例达25.26%,商誉规模居行业前列,且主要来自郑州莱士、同路生物、南岳生物等多次并购。

2025年公司已计提0.94亿元商誉减值损失,预示着部分被收购子公司经营业绩未达预期。在行业景气度持续低迷的背景下,若子公司后续无法完成业绩承诺,公司将面临更大规模的商誉减值计提,或将导致利润大幅缩水。

从现金流层面看,公司经营现金流持续净流出,2024年、2025年分别净流出4.82亿元、3.29亿元,资金周转压力逐步显现。究其原因,一方面是应收账款、存货余额持续增加,资金被上下游占用,回款周期延长、库存周转效率降低。2025年全年,公司应收账款、存货分别为19.82亿元、53.66亿元,分别同比增长41.69%、25%。另一方面则是同路医药为获取供应商折扣提前支付大额货款,叠加销售、管理等费用的刚性支出,进一步挤压现金流空间。

从市场竞争角度看,公司核心产品盈利空间持续被压缩。血液制品行业已从过去的“稀缺性红利”进入“全面竞争”阶段,公司核心产品面临内外双重挤压。目前,进口白蛋白国内市占率已达69%,三级医院市占率超70%,国产企业被迫降价应战。

同时,华兰生物、派林生物等同行纷纷扩产、并购,抢占浆源与市场份额,白蛋白、静丙等通用型产品价格战愈演愈烈。而受医疗控费、居民消费能力变化等因素影响,静丙等非刚需高毛利产品需求回落,公司缺乏差异化产品应对竞争,市场竞争力逐步减弱,核心产品盈利空间被持续压缩。

此外,就整个行业而言,浆源扩张红利被稀释,成本与整合风险已逐渐凸显。从成本来看,受外出务工收入提高、供浆员意愿下降等因素影响,血浆采集成本逐年上升,浆站为吸引供浆员不得不提高补贴,单吨血浆采集成本持续增加。

就整合风险而言,由于新增浆站多位于中西部地区,运营管理成本高、采浆效率低,规模扩张的边际收益正逐步减少。例如,根据《上海莱士血液制品股份有限公司关于收购南岳生物制药有限公司股权暨签署《股权转让协议》的公告》显示,南岳生物共有9个在采浆站,2024年年度采浆量仅为278吨,仅压线满足年采浆30吨的血浆站设置审批标准。

为突破血液制品业务的增长瓶颈,公司试图通过创新生物药研发实现业务多元化,但2025年研发端的表现与战略目标明显脱节。公司全年研发投入2.23亿元,同比下滑10.97%,研发投入占营收比例仅3.04%,远低于行业5%-8%的平均水平。

总体来看,上海莱士在浆源扩张上虽迈出大步,但经营效益、财务健康与研发创新却未能同步跟上。商誉高悬、现金流失血、竞争加剧与边际收益递减四重压力交织,公司亟需从“拓浆”转向“提质”,否则或将出现规模越大,风险越重的现象。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏